Les Cahiers de la Maison de l’Épargne – édition 34

Avril / Juin 2025

ÉDITO

L’épargne au secours de la défense nationale

Nous vivons une période où l’incertitude économique et les menaces sécuritaires sont omniprésentes. Il devient essentiel d’adopter une approche permettant de sécuriser à la fois notre avenir financier et notre sécurité nationale.

L’épargne constitue donc une fondation nécessaire pour toute économie robuste et c’est le cas de la France où l’état a encouragé depuis des décennies plusieurs dispositifs d’épargne, tels que les comptes réglementés.

Après 3 ans d’invasion de l’Ukraine par la Russie et le désengagement de la nouvelle administration de Trump, la défense nationale dévient un impératif auquel nous ne pouvons pas échapper. Il est donc indispensable d’investir dans des forces armées modernes et de créer des réserves financières pour faire face à des crises et garantir notre sécurité. Une défense efficace nécessite une population

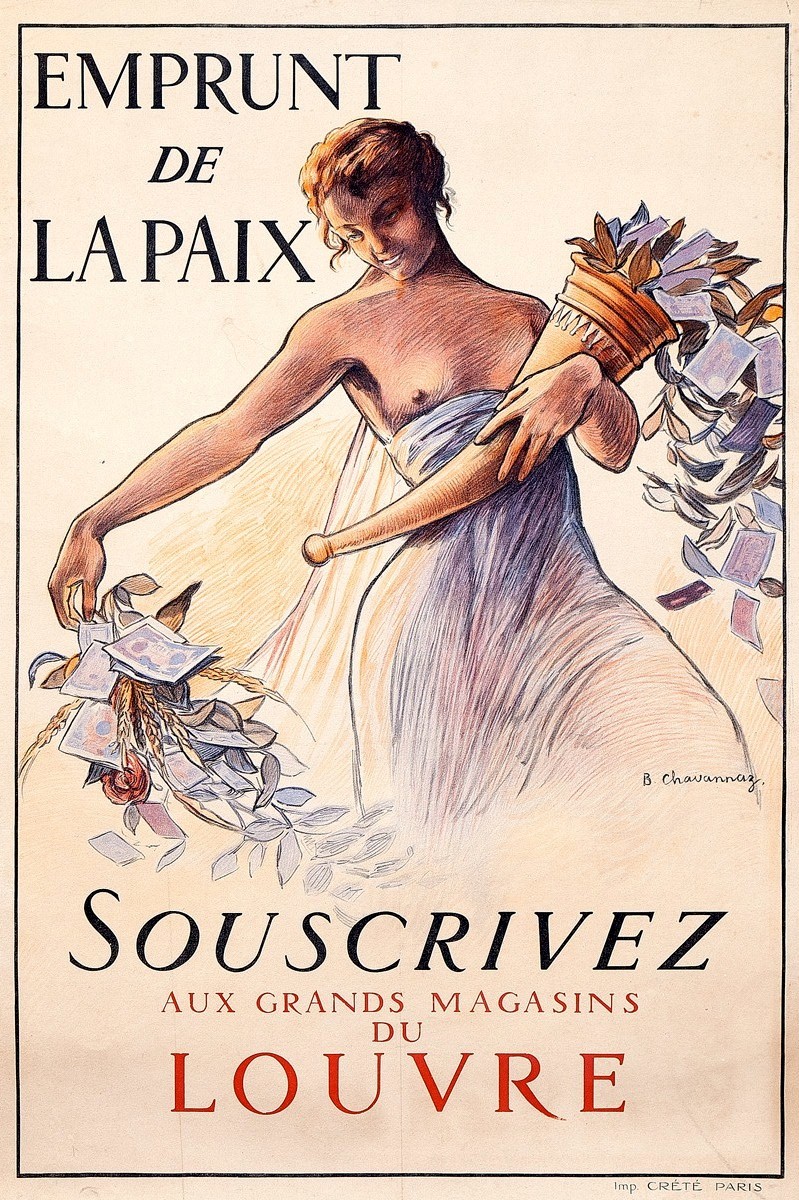

unie et mobilisée ; une politique favorisant l’épargne peut renforcer le tissu social et contribuer à la défense nationale comme l’illustrent plusieurs affiches de la collection de la Maison de l’Epargne dans des appels publics à l’épargne tout au long du siècle dernier.

L’épargne et la défense doivent être envisagées comme deux axes stratégiques d’une même politique de sécurité. Les défis de demain auront besoin de la participation de nous tous, avec un état fort dans sa capacité à protéger ses citoyens.

Ernesto ORIHUELA

Directeur

{kind=link}

AUX LARMES, ÉPARGNANTS

Crise de la monnaie européenne

La crise du Système Monétaire Européen (SME) de 1992-1993 a été un événement décisif dans l’histoire monétaire de l’Europe. Elle a mis en évidence la fragilité des taux de change entre les monnaies nationales de l’époque, ce qui a permis de renforcer l’engagement des membres de l’Union européenne vers l’adoption de l’euro en 1999.

Plusieurs explica–tions sur les causes de la crise. Une première, les politiques économi–ques de plusieurs pays européens : la livre sterling était surévaluée ; les dettes et les déficits italiens étaient trop importants ; les systèmes bancaires insolvables dans les pays scandinaves.

Une deuxième explication souligne la fragilité des taux de change dans un environnement avec une forte mobilité des capitaux. Quelques exemples : lorsque le Danemark a rejeté le traité de Maastricht en 1992, mettant en doute les perspectives de l’union monétaire ; la hausse des taux d’intérêt qui a augmenté le coût du service de la dette de l’Italie ; l’Allemagne où la Bundesbank, craignant que ces déficits n’alimentent l’inflation, a réagi en augmentant les taux directeurs.

Une troisième explication fait référence à des événements extérieurs à l’Europe. La faiblesse du dollar a été associée aux flux du billet vert vers le deutschemark, le substitut le plus proche de la monnaie américaine car il offrait le marché obligataire le plus important et le plus liquide d’Europe à l’époque.

A la fin 1992, la lire italienne, la peseta espagnole et la livre sterling sont dévaluées. En France, la Banque de France épuise ses réserves pour soutenir le franc. Finalement, fin juillet 1993, lors d’une réunion de la Commission européenne à Bruxelles, les pays réunis s’accordent sur un élargissement des bandes de fluctuation à +/-15% mettant ainsi fin à la crise. L’euro remplacera le SME en 1999 et les crises se feront plus rares jusqu’à celle de la dette grecque que nous évoquerons lors d’un prochain numéro.

Et dans l’actualité, les problèmes sont aussi récurrents

Aux États-Unis, la plus grande pyramide de Ponzi est soldée

Dix-sept ans après la découverte de l’escroquerie financière la plus importante du siècle, les Dix-sept ans après la découverte de l’escroquerie financière la plus importante du siècle, les victimes ont récupéré 94 % de leurs pertes, soit 120.000 dollars en moyenne par personne. Le dernier versement d’indemnisations a été effectué fin 2024 à 41.000 victimes, après dix années d’une série de versements programmées par la justice américaine.

Arrêté en 2008, Bernard Madoff, condamné à 150 ans de prison où il est mort en 2021, avait orchestré une fraude colossale. C’était en 2008, en pleine crise financière, qu’avait éclaté l’affaire. Celui-ci avait proposé à des milliers de victimes de gérer leurs investissements à Wall Street avec des rendements « réguliers et sûrs » supérieurs à 11% par an. L’escroc avait bâti une vaste pyramide de Ponzi où les nouveaux arrivants payaient les intérêts des anciens, mais l’argent, jamais investi, transitait en réalité de compte à compte pour donner l’illusion aux clients qu’ils gagnaient de l’argent.

C’est en 2008 qu’il est dénoncé au FBI par ses fils à qui il avait avoué que « son activité de gestion d’actifs n’était qu’un gros mensonge ».

Le montant de l’arnaque atteint a été estimé à 60 milliards d’euros. Bernard Madoff avait attiré différents types d’investisseurs ; des particuliers, des organisations, des associations, des écoles, etc. Les 40 930 victimes dans 127 pays ont été finalement indemnisées à hauteur de “93,7 % de leurs pertes”, selon The Times.

Le chapitre de la plus grande pyramide de Ponzi de l’histoire arrive ainsi à sa fin…à quand le prochain ?

La nature humaine dans ses rapports à la richesse

Hans Holbein le Jeune | Laïs de Corinthe – | Musée de Basel, Suisse

Représentation d’une courtisane grecque qui échange ses faveurs pour de l’argent.

Originaire de Corinthe, elle devient célèbre pour sa beauté et son avidité.

Petites phrases des Grands Penseurs

« L’inflation est comme l’alcoolisme. Lorsqu’un homme se livre à une beuverie, le soir même cela lui fait du bien.

Ce n’est que le lendemain qu’il se sent mal. »

Produits d’épargne d’actualité

Quels livrets pour vos enfants ?

Mettre de côté de l’argent pour nos enfants est souvent associé aux produits d’épargne réglementés. C’est un bon réflexe mais il faut savoir qu’ils ne sont pas tous rémunérés de la même façon. Ils n’ont pas la même fiscalité et répondent à des objectifs différents. 2 exemples ci- dessous.

> Le Livret A et le Livret Jeune

A la fois sans risque, sans fiscalité, sans frais et 100 % liquide, le Livret A est accessible à tout âge. Il a un taux de rémunération de 2,4 % par an et est limité à 22 950 euros de versements. Ce plafond peut être dépassé lorsque les intérêts sont ajoutés à votre épargne.

Les intérêts sont calculés les 1er et 16 de chaque mois ; les sommes versées n’apportent donc des intérêts qu’à partir de la quinzaine suivante. En revanche, les retraits cessent de générer des intérêts dès le premier jour de la quinzaine en cours. Les intérêts cumulés sur l’année sont versés au capital le 31 décembre de chaque année.

Fonctionnant de la même façon que le Livret A, le Livret Jeune est réservé aux 12-25 ans et limité à 1 600 euros de dépôts.

> Le Plan d’Epargne Logement (PEL)

Le PEL a pour objet l’octroi de prêts aux personnes qui ont épargné pendant au moins 4 ans et qui affectent leur épargne au financement de logements destinés à l’habitation principale. Tout le monde peut en ouvrir un, il n’y a pas de condition d’âge. Le plan rapporte 1,75%, les intérêts étant fiscalisés à la « flat tax » de 30 % depuis 2018. Pouvant accueillir jusqu’à 61 200 euros, le PEL lors de l’ouverture du compte, doit avoir un versement minimum de 225 € et ensuite des versements réguliers d’au moins 540 € par an. Les intérêts sont calculés par quinzaine. Un retrait anticipé entraîne sa clôture. Il faut noter qu’après 4 ans, le PEL peut être prolongé d’année en année jusqu’à atteindre la durée maximale de 10 ans. Après la date d’échéance, il n’est plus possible d’effectuer de versements mais le plan continuera de produire des intérêts pendant 5 ans. Transformé automatiquement en livret d’épargne classique, il sera rémunéré dans les conditions fixées par la banque.

Coup d’oeil sur les rendements de l’épargne

Rendements des livrets

Livret |

Taux |

Plafond |

| Livret A, Livret Bleu | 2,4% | 22 950€ |

| Livret d’Épargne Populaire | 3,5%* | 10000€ |

| Livret Jeune** | 2,4-3% | 1 600€ |

| Plan d’Épargne Logement*** | 1,75% | 61 200€ |

| Livret de Développement Durable**** | 2,4% | 12 000€ |

| Compte Épargne Logement***** | 1,5% | 15 300€ |

* Depuis le 1er Février 2025

*.* Le taux d’intérêt annuel est librement fixé par les banques. Il ne peut pas être inférieur à celui du Livret A. Les intérêts sont exonérés d’impôt sur le revenu jusqu’à la veille du 12ème anniversaire.

*.*.* A compter du 01/01/25 ; 2,25% entre 01/01/24 et le 31/12/24, 2% entre 01/01/23 et 31/12/23.

*.*.*.* Les intérêts sont exonérés d’impôt sur le revenu et des prélèvements sociaux. Le taux est aligné à celui du livret A.

*.*.*.* * Les intérêts sont exonérés d’impôt sur le revenu, mais sont soumis aux prélèvements sociaux.

Rendements des assurances vie

Performance annuelle

|

Fonds en Euros

|

| 2021 | 1,10% |

| 2022 | 1,91% |

| 2023 | 2,60% |

| 2024 | 2,50% |

| 2025 (prévision) | Entre 2.50 et 4% |

Rendements des SCPI

(Selon l’ASPIM)

Année |

Taux |

|

| 2020 | +4.18 | |

| 2021 | +4.49 | ↑ |

| 2022 | +4.53 | ↑ |

| 2023 | +4.52 | ↓ |

| 2024 | +4.72 | ↑ |

Performance des valeurs immobilières côtées en bourse

Année |

Paris CAC40 |

| 2021 | +4.18% |

| 2022 | +4.49% |

| 2023 |

+14%

|

|

2024

|

-2.51% |

| 2025 (1) | +9.8% |

Croissance PIB France

Année |

|

| 2021 | +6.4% |

| 2022 | +2.5% |

| 2023 | +0.9% |

| 2024 | +1.1% |

| 2025 | +0.9%* |

* Projection du gouvernement

Inflation, variation sur un an en 2024 …………………………………. 2%, projection 2025 : 1.3%